Ce texte est la suite directe de l’article « Synthèse critique d’une inclusion. » :

Synthèse critique d’une inclusion (Suite & Fin).

Si « l’inclusion » est la nouvelle pulsation du mercantilisme, sur le terrain du développement, c’est le concept de « croissance inclusive » qui prédomine.

En 2012 l’OCDE lance son Initiative pour une croissance inclusive [1].

Un an plus tard, le cours « Croissance inclusive » est lancé par le FMI [2].

Le Forum économique Mondial publie dès 2015 un rapport sur la thématique [3]. La Banque mondiale, la présente comme « la clé d’une reprise pérenne » [4] quand Mastercard dédie à la question un « Centre philanthropique » [5].

« Depuis le début de la crise financière, la question de savoir comment débloquer de nouvelles sources d’emplois productifs et traduire la croissance économique en progrès généralisés du niveau de vie préoccupe les dirigeants politiques et commerciaux des pays développés comme des pays en développement. Ces défis ont été parmi les principales préoccupations des enquêtes du Global Risks Report du Forum économique mondial. Alors qu’il existe désormais un large consensus international sur la nécessité de modèles de croissance et de développement plus inclusifs sur le plan social, peu d’orientations politiques concrètes ont émergé. Il existe un besoin croissant de cadres analytiques et des solutions fondées sur des données probantes adaptées à cette fin. » [6]

MasterCard, en partenariat stratégique avec le Forum économique mondial, fonde en 2014 le Centre pour la croissance inclusive. Convaincu que « la technologie et l’innovation commerciale jouent un rôle essentiel dans la libération du plein potentiel économique des populations », le Centre s’appuie sur « les actifs et les compétences de base de l’entreprise, y compris les informations sur les données, l’expertise et la technologie (…) pour produire des recherches indépendantes, mettre à l’échelle des programmes mondiaux et autonomiser une communauté de penseurs, de dirigeants et d’acteurs en première ligne de la croissance inclusive. » [7]

En 2019 et en 2021, le Centre co-organise avec l’institut Aspen un Sommet mondial sur la question. Covid aidant, le second Sommet aura lieu en ligne sous forme de vidéoconférences.

Entre Bill Clinton et Kamala Harris, des monologues de premier choix, mal lus ou appris par cœur, se répondent sereinement par écrans interposés. Parmi ces sommités : la Directrice Générale de l’Organisation mondial du commerce, la Secrétaire au commerce des États-Unis d’Amérique, le Directeur du Conseil économique national de la maison Blanche, la Sous-secrétaire générale et secrétaire exécutive de la Commission économique des Nations Unies pour l’Afrique, le directeur exécutif de Mastercard ainsi que le vice-président et président de Microsoft. On compte, aussi, la participation de divers représentants d’entreprises et/ou d’institutions comme Google, Unilever, le groupe de la Banque Mondiale, la Fondation Rockefeller ou le Forum Économique Mondial de Davos. [8]

Compte tenu du fait qu’on y traite « inclusion », cet assemblage fourre-tout pourrait au jugé paraître énigmatique. Mais cette association de vedettes pseudo-progressistes, d’économie, de politique, de philanthropie, de groupes de pressions et de technologie, présente assez fidèlement ce qu’est « l’inclusion » pour les capitalistes, et permet in fine de la circonstancier. Ce brassage de secteurs, économique-technologique-politique, est à l’image de la carrière de celle qui au « Sommet pour la Croissance inclusive » de 2021, y représentait plutôt fièrement le Forum économique mondial.

Directrice générale du Conseil pour l’Innovation Crypto [9] (la première alliance mondiale destinée à faire progresser l’innovation cryptographique), elle a été une investisseuse précoce de l’écosystème Web3, a fondé l’équipe sur la blockchain et les actifs numériques au Forum, et a enfin été la directrice générale adjointe du Centre pour la quatrième révolution industrielle du Forum économique mondial. [10]

Dans une conjoncture où les mesures d’assouplissement quantitatif, la distribution d’aides financières et les transactions automatisées se sont généralisées, où les technologies financières sont invoquées, où tous les empires appellent à la création de leur propre monnaie électronique, et donc où la restructuration s’impose, un tel profil n’est ni neutre, ni anodin. Mieux, il situe la « croissance inclusive » sur la carte programmatique de la décennie qui vient.

Pour le dire poliment, le « Sommet mondial pour la Croissance inclusive » est une grande kermesse philanthrocapitaliste.

L’institut Aspen, qui co-dirige le Sommet, se présente comme une organisation mondiale à but non lucratif engagé à « réaliser une société libre, juste et équitable ». [11]

En réalité, l’institut vit grassement des fonds de poche de milliardaires, hébergent en millions les dons de toutes leurs fondations [12]. La bourgeoisie a, jusque dans ses exigences de défiscalisation, le pouvoir de convertir toutes ses dégueulasseries en démonstration morale, en vertu, ostentatoire.

Le Centre philanthropique pour la croissance inclusive que pilote Mastercard, a quant à lui la mission de faire « progresser la croissance économique équitable et durable et l’inclusion financière dans le monde entier. » [13]

La voilà donc, la justification de tout ce dévouement, de toute cette bonté bénévole. La « croissance inclusive » ferait donc progresser « l’inclusion financière », pour une entreprise de système de paiement investie à « façonner l’économie numérique » [14], une aubaine. Peu d’actions désintéressées, tout au contraire. Si l’éducation gratuite représente un investissement de l’État dans l’avenir de « sa main‑d’œuvre », l’habilite à « constituer un stock de capital humain » en accord avec son niveau économique, le philanthrocapitalisme reproduit les stratégies de l’aide au développement pour en être le plus sûr bénéficiaire.

Ici, « l’altruisme » est un placement.

« Libérer le potentiel économique des populations commence par les connecter aux réseaux vitaux qui alimentent l’économie moderne. L’accès et l’intégration à ces réseaux augmentent leur productivité, ce qui peut déclencher un cercle vertueux de réduction durable de la pauvreté et de croissance inclusive - nous appelons cela la démocratisation de la productivité. Un élément clé de la croissance inclusive est l’inclusion financière, qui relie les populations à des moyens sûrs de recevoir, de stocker et de gérer de l’argent. Alors que l’inclusion financière est un point d’entrée pour sortir les populations et les marchés de la pauvreté, la croissance inclusive est la clé pour les faire progresser vers une prospérité partagée. » [15]

La croissance inclusive promeut l’assimilation socioéconomique des parias du vieux monde, des derniers exclus de la grande machinerie internationale. L’inclusion financière promeut l’accès à des produits et à des services financiers (transactions, paiements, épargne, crédit et assurance). La première veut conformer les corps et les cerveaux encore sous-exploités aux impératifs capitalistes. La seconde, les affilier à l’économie formelle par l’intermédiaire de la digitalisation.

Lors des réunions de printemps du Fonds monétaire international et du Groupe de la Banque mondiale de l’année 2015, Mastercard s’était déjà engagé à intégrer 500 millions de nouvelles personnes dans le système financier. [16]

Depuis, l’entreprise a revu sa copie, doublant cette première ambition :

« Les conséquences sanitaires et économiques du COVID-19 ont mis en évidence le besoin critique de soutenir les populations vulnérables, dont beaucoup sont touchées de manière disproportionnée. En cette période de crise mondiale, Mastercard a élargi aujourd’hui son engagement mondial en faveur de l’inclusion financière, s’engageant à faire entrer un total de 1 milliard de personnes et 50 millions de micro et de petites entreprises dans l’économie numérique d’ici 2025. » [17]

La croissance inclusive tend à intégrer à l’économie capitaliste une « responsabilité sociale » [18], plus formellement, à « intégrer ».

« Si nous voulons nous rétablir de manière durable et à long terme, nous devons nous assurer que tout le monde soit inclus. L’accès des gens à l’économie numérique est un élément essentiel de cela. » [19]

Cette aspiration expansionniste n’est pas unique à Mastercard, plusieurs acteurs suivent la même logique et progressent depuis plusieurs années sur le terrain de l’inclusion financière.

En 2017, la Fondation Bill et Melinda Gates annonce la création d’une plateforme de paiement open source baptisée Mojaloop.

« Notre mission est d’accroître l’inclusion financière en donnant aux organisations les moyens de créer des systèmes de paiement interopérables pour permettre à tous d’avoir accès à des services financiers numériques. » [20]

La plateforme s’attelle avant toute chose à offrir un support, un outil effectif sur lequel le secteur privé, essentiellement financier, puisse s’étendre et prospérer.

« Notre centre de gravité est d’améliorer la base logicielle pour que les banques centrales et les autres fournisseurs de services financiers puissent déployer des plateformes de paiement numérique en temps réel qui profitent de l’absence de frais de licence, mais aussi de très faibles coûts de déploiement pour la mise en œuvre de la solution. » [21]

La plateforme lance dès 2018 un programme pilote de transactions avec la Banque de Tanzanie. Au terme de cette même année, l’opérateur de télécommunications Orange et le réseau de banque mobile MTN lancent une entreprise commune au nom de Mowali. Mowali (mobile wallet interoperability / interopérabilité des portefeuilles mobiles) est une infrastructure de paiement numérique panafricaine conçue pour permettre des paiements interopérables sur tout le continent ; Mojaloop en est la fondation.

« L’objectif de Mowali est d’augmenter l’utilisation de l’argent mobile par les consommateurs et les commerçants. Mowali permet à l’argent de circuler librement entre les comptes d’argent mobile de n’importe quel opérateur dans tous les pays. (…) Accroître l’inclusion financière grâce à l’utilisation de la technologie numérique est un élément essentiel pour favoriser le développement économique de l’Afrique, en particulier pour les communautés les plus isolées. Cette solution incarne l’ambition d’Orange d’être un acteur de premier plan de la transformation numérique du continent. » [22]

La technologie open-source Mojaloop rend possible cette « transformation », à dire vrai c’est son dessein.

Mojaloop collabore avec au moins 45 pays, et est présente sur les six continents [23]. L’initiative s’apprête d’ores et déjà à lancer un programme de transaction similaire à celui de la Tanzanie au Rwanda, mais également en Birmanie [24]. La plateforme est aussi étroitement liée à l’Autorité monétaire de Singapour (MAS - la banque centrale du régime autoritaire) avec qui, elle entretient des échanges soutenus, notamment à propos des devises numériques. [25]

En juin 2022 la fondation Mojaloop avait par ailleurs annoncé le lancement du centre Mojaloop Central Bank Digital Currency (CBDC) à Singapour. Un centre « d’excellence » déterminé à faire « progresser l’inclusion financière dans les marchés émergents » et à examiner les façons dont le logiciel open source Mojaloop pourrait « tirer parti des monnaies numériques de Banque centrale (CBDC) pour réduire les coûts et les inefficacités des plateformes de paiement rapide et des paiements transfrontaliers. » [26]

Notons que quelques mois plus tard, le fonds monétaire international confiera dans un communiqué [27] qu’une des voies prometteuses de paiement transfrontalier est effectivement celle « des plateformes multilatérales », qui combinent « de nouvelles formes de monnaie numérique de banque centrale (CBDC) avec les nouvelles technologies » . Le FMI qui, par ailleurs, conduit des recherches sur « les technologies numériques et la monnaie numérique en Asie et dans le Pacifique » en partenariat avec l’Autorité monétaire de Singapour (MAS), qu’il définit comme une « organisation avant-gardiste » dans la numérisation et la modernisation des paiements.

L’ambition du FMI de « façonner le nouveau monde numérique de la monnaie » [28] est à peu de choses près celle que poursuit aussi Mojaloop.

Son intention de départ est sans équivoque, « accélérer l’accès aux services financiers numériques » [29], en contribuant à implémenter un écosystème digital de « services interopérables » et « transfrontaliers », capable de « rivaliser avec l’omniprésence de l’argent liquide » [30]. En somme, un écosystème disposé à fluidifier les achats, les paiements, les échanges, mondialement.

Un tel niveau de projection, de planification et d’application requiert cependant une expertise considérable tant dans le secteur financier que dans celui des technologies. C’est précisément pourquoi, on retrouve au plus haut niveau de Mojaloop [31] cet homme :

Konstantin Peric est un ancien de chez SWIFT pour lequel il a travaillé plus de deux décennies [32]. Il y a été l’architecte en chef du réseau SWIFTNet, le réseau mondial sécurisé pour le système SWIFT. Fournisseur de services liés à l’exécution de transactions financières et de paiements entre banques dans le monde, SWIFT relie 11 000 banques et institutions financières dans plus de 200 pays [33]. SWIFT, gère aussi l’attribution de l’identifiant unique « Business Identifier Code » plus connu sous l’appellation « code BIC ». Cette coopérative de banques est l’un des plus importants réseaux bancaires du monde, un élément constitutif du système financier international.

Konstantin Peric est aussi Directeur adjoint aux « services financiers pour les pauvres » de la Fondation Bill & Melinda Gates [34] et est l’un des nombreux contributeurs de l’agenda du Forum Économique Mondial [35].

Bref, la crème de la crème.

Les organisations membres de Mojaloop sont pour le moins évocatrices : l’entreprise technologique multinationale Google, l’entreprise de « Web Monétisation » Coil, la société technologique Ripple (spécialisée dans le paiement instantané - réseau de change et de transfert de fonds - les cryptomonnaies - à la base du XRP - et la technologie blockchain), l’Autorité monétaire de Singapour (MAS), ainsi que les Fondations Gates et Rockefeller. [36]

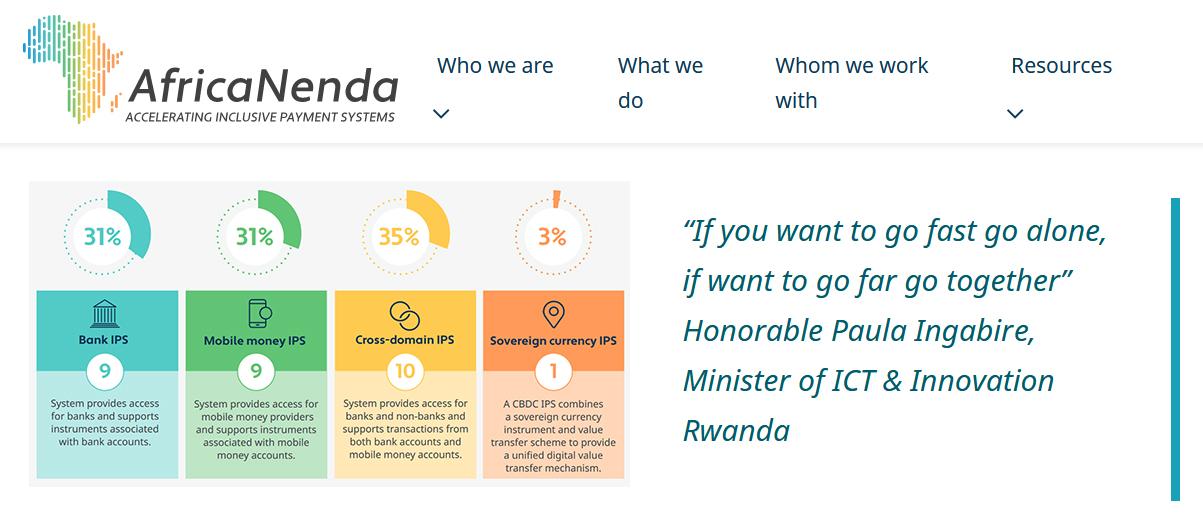

Abstraction faite du Centre Mastercard et de la plateforme Mojaloop, le secteur de l’inclusion financière compte aussi depuis octobre 2021 [37] une coalition du nom d’AfricaNenda.

Incubée par Rockefeller Philanthropy Advisors [38] et exclusivement financée par la Fondation Bill & Melinda Gates [39] : « AfricaNenda estime que les systèmes de paiement instantanés et inclusifs peuvent jouer un rôle central dans la création d’un accès universel aux services financiers pour de nombreux adultes financièrement exclus, et sont essentiels pour parvenir à l’inclusion financière universelle en Afrique d’ici 2030. » [40]

En soi, cette coalition s’enthousiasme des potentialités promises par la numérisation :

« En Afrique, les paiements numériques connaissent une croissance phénoménale grâce au téléphone mobile. L’argent mobile a contribué à rendre les paiements plus inclusifs que les modèles traditionnels basés sur les comptes bancaires et les cartes. Plus de la moitié des services d’argent mobile dans le monde se trouvent en Afrique et les paiements de commerçants en argent mobile ont presque doublé entre 2020 et 2021. Le commerce électronique est également en hausse, avec une augmentation de 24 % en 2020, une augmentation en phase avec les investissements dans les infrastructures mobiles et les innovations florissantes dans l’espace des services financiers. » [41]

Mais AfricaNenda ne s’accommode pas d’une situation qui lui serait simplement avantageuse, elle l’encourage, la stimule.

« Nous envisageons l’avenir d’une Afrique sans argent liquide, où les individus peuvent compter sur des moyens numériques pour payer et être payés, quel que soit le but ou le lieu. Nous partageons cette vision avec nos homologues du Groupe de la Banque mondiale et de la Commission économique des Nations Unies pour l’Afrique, en identifiant la meilleure façon de déployer les ressources pour promouvoir le développement des services financiers. » [42]

AfricaNenda travaille principalement avec les Banques centrales et les ministères, pour les « aider à mieux comprendre les arguments commerciaux et opérationnels des systèmes de paiement instantanés et inclusifs ». La coalition travaille également avec les communautés économiques régionales, pour leur fournir « une variété de services » et les aider à « mieux comprendre où elles peuvent apporter une valeur ajoutée à leurs pays membres dans le secteur des paiements ». Et enfin, elle travaille avec le secteur privé, pour « établir une analyse de rentabilisation pour l’adoption de systèmes de paiement instantanés et inclusifs ». [43]

Gouvernance multipartite oblige, AfricaNenda travaille aussi avec d’autres « collaborateurs », réduits à la fonction de « parties prenantes », dont le rôle paraît être affecté au dernier plan. [44]

Parmi les organisation partenaires du projet, on trouve : le Conseil des opérateurs économiques du COMESA (la voix du secteur privé du Marché commun de l’Afrique orientale et australe - COMESA), le Système de Paiement et de Règlement Panafricain PAPSS, la République du Rwanda, l’alliance multipartite Better than cash (qui milite pour la transition de l’argent liquide vers des paiements numériques), la fondation Rockefeller, l’autorité rwandaise de la société de l’information (RISA), ainsi que l’alliance multipartite Smart Africa. [45]

En mars 2022 AfricaNenda et Smart Africa ont signé un protocole d’accord pour « soutenir le renforcement des capacités des politiques et des décideurs sur les paiements numériques et l’inclusion financière pour la création d’un marché numérique unique en Afrique. » Le partenariat s’est engagé à harmoniser les politiques de numérisation, et à organiser « des événements de haut niveau ciblant à la fois les acteurs publics et privés pour accélérer l’inclusion financière à travers l’Afrique. » [46]

Cet accord est la continuité de logiques qui s’intensifient sur le continent depuis maintenant une décennie.

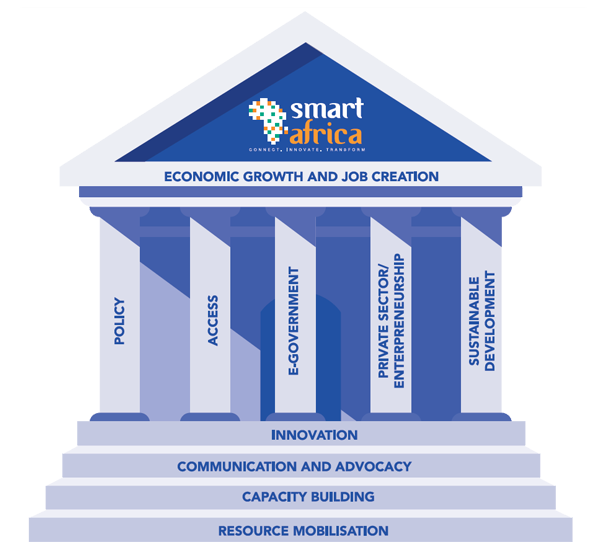

L’alliance Smart Africa est le résultat du sommet « Transform Africa » qui s’était tenu au Rwanda en 2013. Ce sommet avait abouti à l’engagement de sept chefs d’État africains (Rwanda, Kenya, Ouganda, Soudan du Sud, Mali, Gabon, Burkina Faso) en faveurs de l’accélération du développement socioéconomique par le biais des technologies de l’information et de la communication (TIC). Début 2014, l’engagement surnommé le « Manifeste SMART Africa » avait ensuite été approuvé par tous les chefs d’État et de gouvernement de l’Union africaine lors de sa 22e session. [47]

Le Secrétaire général de l’Union internationale des télécommunications (UIT) des Nations Unies s’en était félicité de la sorte :

« Les nombreux défis qui se posent en Afrique en général, et en RDC en particulier, en matière de développement des TIC, de manière à connecter toutes les populations au reste du monde, prennent des proportions exponentielles, au vu de l’immensité et de la diversité du territoire, de la forte et brave population, et de la créativité et du dynamisme de la jeunesse - autant d’atouts pour les investisseurs, car de nombreux consommateurs et un marché florissant sont le levier d’un climat d’affaires propice à la rentabilité, et donc à la création de richesses. » [48]

Peut-être n’est-il pas inutile de dire que l’Union africaine, signataire du Manifeste SMART Africa, porte en elle l’assentiment des États-Unis, de l’Europe et de la Chine, et que son financement vient principalement de l’extérieur. [49]

Donnée supplémentaire, c’est l’Union africaine qui est à l’origine du projet de « zone de libre-échange continentale africaine » (ZLECA), dont le premier sommet s’est tenu en novembre 2022. [50]

Prolongeant cette volonté d’harmonisation, les motivations de l’alliance multipartite Smart Africa sont explicites :

« Transformer l’Afrique en un marché numérique unique » [51].

Pour y parvenir, son agenda tient en six points :

1) Plateforme numérique gouvernementale

2) Identité électronique

3) Plateformes de paiement numériques

4) Portail gouvernemental interactif

5) Services électroniques pour les citoyens, les entreprises et le gouvernement

6) Analyse du Big data, pour une santé, une éducation, une finance, une agriculture, une énergie et des villes intelligentes.

Les résultats escomptés : croissance économique, création d’emplois, économie sans espèces, etc. [52]

Le responsable de l’alliance Smart Africa n’est autre que l’actuel président du Rwanda, un homme excessivement concerné par la digitalisation du continent. En 2020, lors de la réunion annuelle du Forum économique mondial de Davos, il y signe un accord pour établir le Centre pour la quatrième révolution industrielle (C4IR) du pays [53], un centre multipartite concentré sur « la gouvernance des données, l’intelligence artificielle et le machine learning » [54]. En mars 2022, le Ministère des TIC et de l’Innovation de son gouvernement, en partenariat avec le Forum, lance officiellement le C4IR du Rwanda. [55]

Terre promise ou terrain d’essais, la quatrième révolution industrielle pourrait bien être celle du continent. De quoi compromettre les plus heureuses espérances du bien regretté Sam Mbah.

Parmi les organisations partenaires de l’alliance Smart Africa, on compte : la Banque mondiale, la banque africaine de développement, l’agence de coopération internationale allemande pour le développement (GIZ), l’Union internationale des télécommunications (UIT) des Nations Unies, AfricaNenda ou encore le lobby des télécoms GSMA. Ses membres regroupent la Banque commerciale internationale CIB (l’une des plus grandes banques du secteur privé égyptien), Airtel (premier opérateur en téléphonie mobile de l’Inde), la société holding japonaise SoftBank, Tata Communications (la branche Télécom & Médias du groupe Tata - le plus grand conglomérat indien) mais aussi Google, Microsoft, Facebook, Omidyar ou Orange. [56]

Dans une terminologie qui aurait fait maronner Bookchin [57], l’Alliance rend compte des avantages que pourvoit sa stratégie multipartite :

« Il est nécessaire de passer de la planification et du contrôle, au pilotage et à la mise en œuvre des politiques dans un cadre multipartite pour un feed-back et une itération rapide. Les boucles de feed-back permettent d’évaluer les politiques dans le contexte de l’écosystème plus large, afin de déterminer si elles répondent toujours aux valeurs et aux besoins des citoyens, tout en tenant compte de l’impact sur l’industrie et sur la participation privée. Pour mettre en œuvre cette approche, un changement de mentalité est d’abord nécessaire. Cette approche est particulièrement appropriée pour faire face à la transformation numérique qui, de par sa nature, change et évolue, et serait autrement entravée par des politiques et des réglementations rigides. » [58]

Pour lutter contre « des politiques et des réglementations » entendues comme étant « rigides », et pour perfectionner et accroître toujours plus son efficacité, le conseil d’administration de cette alliance multipartite est composé de figures politiques autant que de représentants du secteur privé : Google, Orange, SoftBank ou Huawei sont de ceux-là. [59]

Les capitaines d’industries qui voient dans l’Afrique un marché captif, où il suffirait de façonner le territoire en vue de produire, d’extraire et de tamiser quantité massive de données dans l’objectif concurrentiel de toujours mieux adapter leurs prestations de service - même à renfort de plaidoyers humanistes - ressemblent terriblement aux puissances européennes qui avaient appréciées le continent pour des raisons similaires à la fin du XIXe. Les infrastructures stratégiques ne sont plus ferroviaires, les nouveaux chemins de fers sont des artères de fibres optiques, la nouvelle logistique, concentrée en datacenters [60]. Le café, le coton, le sucre, les minerais, le coltan, le cobalt, le lithium, les données… et avec elles, une armée de cyber-prolétaires. « Cette vieille monnaie au corps noir. Monnaie de tous les martyrs. » [61]

Dans quelle mesure ambitions panafricanistes et expansionnisme commercial peuvent-ils bien s’entraccorder ? La réponse est invariable, cruellement, les affaires.

« Avec une population de 1,2 milliard d’habitants, l’Afrique est le continent avec le profil de population le plus jeune et les taux de croissance les plus élevés. La GSMA rapporte que la moitié de la population de l’Afrique subsaharienne sera abonnée aux services mobiles d’ici 2025, ce qui en fait la région à la croissance la plus rapide. De même, la connectivité s’améliore grâce à une forte transition des téléphones multifonctions vers les smartphones et le passage de la 2G à la 3G, et dans certaines zones à la 4G. Un rapport McKinsey note que l’Afrique connaît les taux de croissance les plus rapides de l’utilisation d’Internet, avec une augmentation de 20 % chaque année. Cette connectivité et cette utilisation accrues et améliorées pourraient accélérer l’inclusion des individus et des entités pour profiter de meilleures opportunités socio-économiques, la CNUCED estime aussi que l’économie numérique pourrait croître entre 4,5 et 15,5 % du PIB. » [62]

L’économie numérique, « dont nous risquons toujours plus de dépendre » [63], n’est plus une crainte, elle fait système.

« L’Agenda 2063 de l’Union africaine envisage un développement axé sur les personnes pour l’Afrique, en s’appuyant sur le potentiel des Africains, en particulier ses femmes et ses jeunes. C’est pourquoi les compétences numériques sont prioritaires dans la Stratégie de transformation numérique de l’Union africaine 2020-2030, dont l’objectif est de “développer des compétences numériques et des capacités humaines inclusives dans les sciences numériques (…) la politique et la réglementation technologiques”. » [64]

Le « Plan d’économie numérique au service de la transformation du Kenya » ne fait que confirmer cette perspective - l’exaltation de la bande passante ou l’éloge effréné de la cyber-croissance :

« Un écosystème d’entrepreneuriat performant axé sur l’innovation aiderait à réaliser le plein potentiel de la transformation numérique, à soutenir l’expérimentation entrepreneuriale et à réaffecter le capital humain et les ressources aux start-ups prometteuses, aux PME et aux entreprises technologiques à forte croissance. (…) À l’échelle mondiale, l’essor des centres d’innovation de haute technologie dans des endroits du monde comme la Silicon Valley, aux États-Unis, au Bangalore en Inde, à Shenzen en Chine (Startup Warehouse), à Dublin (Silicon Docks), à Tokyo au Japon, à Taipei, à Séoul, en Corée et plusieurs au Kenya, ont entraîné une pénurie de codeurs après le début des années 2000. (…) La croissance de la demande de codeurs a été supérieure à 30 % entre 2007 et 2012, et devrait augmenter de 22 % entre 2012 et 2022. Plus récemment, un groupe a formé ce qu’on appelle le mouvement "apprendre à coder". Il y a une poussée pour que le codage soit enseigné dans les écoles. » [65]

On comprend mieux pourquoi « Augmenter le nombre de diplômés ayant été formés aux compétences numériques » [66] fait partie des objectifs du « Plan d’économie numérique au service de la transformation du Kenya »

Pour résumer :

« Le passage au numérique ne fait plus simplement partie de la façon dont nous menons nos activités quotidiennes, mais constitue le fondement de notre croissance économique. » [67]

En conclusion :

« L’objectif principal est de créer une économie numérique dans laquelle chaque citoyen et chaque entreprise peut échanger : des biens réels ; Biens et services d’information, y compris la main-d’œuvre. » [68]

Assimilation, fluidification, maximisation, ce nouvel humanisme.

Le mercredi 21 septembre 2022, en marge de la 77e Assemblée générale des Nations Unies, se tenait l’événement « L’avenir de la coopération numérique : renforcer la résilience grâce à une infrastructure publique numérique sûre, fiable et inclusive ».

L’événement marque le premier rassemblement d’ampleur de pays motivés par la progression du développement et de l’utilisation de l’infrastructure publique numérique (IPN), en particulier par le biais des biens publics numériques (BPN).

L’événement était présidé par le Programme des Nations Unies pour le développement (PNUD), en collaboration avec des co-organisateurs comprenant des membres et des partenaires de l’Alliance multipartite des biens publics numériques [69] (DPGA) - les gouvernements d’Estonie, d’Allemagne, de Norvège et de Sierra Leone, la Fondation Bill & Melinda Gates, l’UNICEF, Smart Africa et le Groupe de la Banque mondiale.

« Des transferts monétaires et de la distribution alimentaire au commerce électronique et aux modèles innovants d’éducation, d’économie numérique et de prestation de soins de santé, les systèmes IPN inclusifs sont devenus essentiels pour permettre une prestation significative de services publics et privés et soutenir la réalisation d’une série d’objectifs de développement durable (ODD), y compris la réduction de la pauvreté, l’inclusion financière, l’autonomisation économique des femmes et la résilience climatique. » [70]

Sur l’ensemble des bailleurs de fonds, 295 millions de dollars américains ont été engagés pour faire progresser l’infrastructure publique numérique inclusive. Sur les 295 millions de dollars américains, 200 millions ont été engagés par la Fondation Bill & Melinda Gates. Cette contribution, qui représente près de 70% de l’apport total alloué à cet effort, vise à « étendre l’infrastructure publique numérique mondiale, englobant des outils tels que des systèmes de paiement interopérables, d’identité digitale, des systèmes de partage de données et des bases de données d’état civil ». [71]

Soyons clairs, la philanthropie n’est pas qu’une hypocrisie, elle est le nouveau régime économicopolitique des décisionnaires. La philanthropie permet en effet de justifier une accumulation de richesses débridée, en prétendant répondre aux inégalités structurelles par la « bonne action ». Mais la « bonne action » répond toujours aux intérêts spécifiques des donateurs. On « donne » pour orienter, valider, renforcer, diriger. On « donne » de façon tout à fait arbitraire, pour ne pas dire idéologiquement. La philanthropie ne résout pas les inégalités, elle les aggrave, car elle incline le destin d’une planète aux vœux de quelques fortunés. Ce qui est financé advient, ce qui ne l’est pas est sanctionné, c’est dire voué à disparaitre. La philanthropie ne « donne » pas, elle commande et commandite.

« Pour que la transformation numérique réussisse, nous avons besoin d’infrastructures publiques fiables, de qualité et inclusives ; un Internet accessible et abordable ; et le développement des compétences numériques. » [72]

La feuille de route pour la coopération numérique des Nations Unies est claire : « Nous devons parvenir à un accès universel, sûr, inclusif et abordable à Internet pour tous d’ici 2030. » [73]

La connectivité est en effet le prérequis du monde d’après. Sans « inclusion numérique », pas d’inclusion financière, de croissance inclusive, d’utopie technophile. Cette observation implique fatalement que des actions soient menées sur le plan de l’infrastructure. Outre les diverses plateformes et initiatives multipartites des Nations Unies qui œuvrent à cet effet (l’Union Internationale des télécommunications (UIT) et sa Coalition pour le numérique « Partner2Connect » [74]), le secteur privé, de toute évidence, se consacre aussi à rendre ce monde toujours plus dépendant de ses propres intérêts.

La plateforme du Forum économique mondial pour « Façonner l’avenir de l’économie numérique et la création de nouvelles valeurs » compte par exemple plus de 150 partenaires. Parmi ceux-là : Meta, BlackRock, Zoom, SWIFT, Ericsson, Palantir, Verizon, Nokia, MTN, Intel, Microsoft, TikTok, IBM, Huawei et Google. [75]

La plateforme se concentre principalement sur le déploiement et l’adoption du machine learning, de l’intelligence artificielle, de l’internet des objets, de l’identité digitale et de la 5G, en somme, sur l’accompagnement de la quatrième révolution industrielle. La plateforme, estime que « 70% de la nouvelle valeur créée dans l’économie au cours de la prochaine décennie sera basée sur des modèles commerciaux de plateformes numériques » et observe cependant que « 47 % de la population mondiale n’est toujours pas connectée à Internet. » [76]

Sur la base de ce constat, la plateforme lance au Forum économique mondial de 2021 l’Alliance EDISON pour l’inclusion numérique.

« Un système financier inclusif n’est pas possible sans lever les obstacles à la connectivité numérique et gérer le fossé numérique pendant la transition. Des initiatives telles que The EDISON Alliance et le Partenariat pour le développement numérique (DDP) de la Banque mondiale, offrent des plateformes pour mobiliser l’innovation et le financement afin de soutenir des stratégies qui étendent la connectivité et comblent la fracture numérique. » [77]

L’ambition première de l’Alliance EDISON est « de mobiliser un mouvement mondial et une action intersectorielle pour des résultats sociaux et économiques grâce à la connectivité, en renforçant les arguments en faveur d’un développement numérique rapide. » L’alliance cherche plus particulièrement à « améliorer 1 milliard de vies grâce à des solutions numériques abordables et accessibles dans les domaines de la santé, de la finance et de l’éducation d’ici 2025. » [78]

À la tête de cette alliance multipartite, l’ancien président-directeur général de l’entreprise de télécommunications Ericsson, désormais PDG de l’entreprise américaine de télécommunications Verizon. L’homme, est président de la Fondation pour les Nations Unies (UNF) et siège au Conseil d’administration de la société multinationale américaine BlackRock. [79]

Google, GSMA, Dell, Ericsson, Huawei, Mastercard, Verizon, Western Union, MTN et Nokia sont, entre autres, partenaires de l’Alliance. [80]

Les membres de son conseil d’administration comptent : le président-directeur général de Mastercard, la Ministre des TIC et de l’Innovation du Gouvernement du Rwanda, un Administrateur du Programme des Nations Unies pour le développement, ainsi que le Fondateur, président et chef de la direction de la Société d’investissement américaine Vista Equity Partners, axée sur le financement et la transmission de logiciels, de données et de start-ups axées sur la technologie. [81]

Ce dernier, signe en 2021 un article dans lequel il ébruite les bienfaits de l’inclusion numérique :

« Le COVID-19 a créé un accélérateur sans précédent pour la numérisation. Les dirigeants qui, avant la pandémie, considéraient la technologie comme un moyen de réduire les coûts, considèrent aujourd’hui les technologies numériques comme un catalyseur pour l’ensemble de leurs activités. (...) L’augmentation de l’adoption de la technologie a considérablement amélioré la productivité des entreprises, mais elle a également amplifié les défis pour les communautés qui n’ont pas accès à la technologie. (...) Les technologies numériques étant désormais au centre de presque toutes les interactions commerciales, le manque d’accès à la technologie signifie souvent un accès limité aux besoins et aux services de base. (...) Dans cette optique, la résolution de l’inégalité numérique n’est pas seulement altruiste. L’inclusion numérique est synonyme de plus d’opportunités et d’avancées, et permet à des populations entières de devenir des consommateurs plus riches et une main-d’œuvre mieux formée. (...) Nous devons considérer la connexion numérique comme bien plus que le fait de mettre un appareil connecté entre les mains de quelqu’un. Pour une prospérité, des opportunités et une inclusion véritable, la technologie numérique doit catalyser l’économie locale au sens large, en créant des emplois numériques et en augmentant la productivité des entreprises. (...) La connectivité est l’oxygène des opportunités. » [82]

C’est littéralement ce que rapporte l’Alliance EDISON :

« Avec l’accélération de la numérisation, les données seront le carburant du prochain siècle d’innovation. Avec un accès équitable à l’infrastructure numérique, les données issues de la numérisation seront le moteur d’un système financier inclusif. » [83]

On comprend mieux pourquoi sous couvert d’équité, « l’inclusion » est devenue le produit phare des bourgeoisies. On comprend mieux, aussi, pourquoi la Banque mondiale porte à toute force son agenda de numérisation.

Dans une note datant de 2022, la Banque mondiale regrettait que près de la moitié de la population mondiale n’utilisait pas l’Internet mobile, alors même qu’elle résidait « dans des zones qui en sont dotées. » [84]

Cet incroyable gâchis semble indisposer l’institution financière.

Non, le progrès n’est plus une course de fond, c’est un sprint, et pour le rejoindre il faut s’essouffler. Le Vice-président de la Banque mondiale en charge des Infrastructures exhorte ses partenaires à suivre la cadence :

« La pandémie a accéléré le développement numérique et a clairement montré que l’avenir numérique est là, maintenant. Mais si nous ne prenons pas des mesures urgentes et coordonnées, les écarts grandissants en matière d’accès abordable, de compétences et de confiance peuvent saper le potentiel d’une reprise inclusive. Le moment est venu pour les secteurs privé et public de redoubler d’efforts pour s’assurer que les pays en développement adoptent pleinement les solutions puissantes de la transformation numérique. » [85]

Pour y parvenir, la Banque mondiale fournit aux pays « des connaissances et des financements pour aider à réduire la fracture numérique mondiale ». [86]

Elle a ce faisant, soutenu le programme de haut débit rural du Kosovo, où l’on compte désormais « le plus grand nombre d’abonnements Internet à haut débit par ménage en Europe ». Dans les Caraïbes, elle a « connecté les maisons, les écoles, les bureaux gouvernementaux et les entreprises entre elles ». Elle a étendu la couverture des réseaux 3G à plus de 95 % des populations de la Grenade, de Sainte-Lucie, de Saint-Vincent-et-les Grenadines, « contribuant à stimuler les activités économiques, y compris le tourisme ». Enfin, son initiative « l’Économie numérique pour l’Afrique » (DE4A) qui soutient la Stratégie de transformation numérique de l’Union africaine, s’emploie à « connecter numériquement chaque individu, entreprise et gouvernement en Afrique d’ici 2030. » [87]

L’adoption du Cloud, la virtualisation des processus administratifs, l’exploitation des technologies émergentes telles que l’intelligence artificielle (IA), la technologie des registres distribués et la blockchain font toutes parties des mises en œuvre du Partenariat pour le développement numérique (DDP) de la Banque mondiale. [88]

Pour autant, l’institution ne se borne pas à la distribution de ressources et de recommandations dans l’espoir futur d’une métamorphose. La transformation numérique est mise en pratique dans le cadre même de son champ d’action. En bouleversant les procédés de ses propres initiatives, elle escorte vers la transition les pays qui en sont partenaires. La numérisation des paiements de gouvernements à personnes (G2Px), fer-de-lance de cet effort précipité, en dit suffisamment sur ce vers quoi elle s’achemine.

« À l’échelle mondiale, l’expansion de l’aide sociale est l’une des réponses de politique publique les plus courantes à la pandémie de COVID-19. L’ampleur de ces programmes est sans précédent, tant en termes de dépenses publiques que de par la population bénéficiant de l’aide sociale. » [89]

L’initiative G2Px a été lancée début 2020 en partenariat avec la Fondation Bill et Melinda Gates. Ce partenariat a pour nature d’être la version numérisée des paiements de gouvernement à personne (G2P), qui comprennent les transferts sociaux, les paiements de salaires et de pensions. L’initiative s’efforce de moderniser les conventions de la protection sociale, tout en étendant son action aux « systèmes de paiement », à « l’inclusion financière », au « développement numérique », à « la gouvernance » et au « genre ». [90]

« La Banque mondiale s’est fermement engagée à étendre l’inclusion financière grâce à la numérisation. Nous continuerons d’aider les pays à améliorer les réseaux de téléphonie mobile, à retravailler les réglementations pour favoriser l’accès au financement, à adopter des plateformes d’administration en ligne et à moderniser les systèmes de protection sociale. Pour les millions de personnes qui n’ont toujours pas de compte, nous devons redoubler d’efforts et trouver des moyens créatifs de les connecter au système financier, de renforcer la résilience économique et de récolter les bénéfices de l’inclusion. » [91]

La récolte,

Encore la récolte,

Toujours la récolte.

Le partenariat G2Px indique vouloir créer « un mouvement mondial garantissant que tous les programmes de paiement de gouvernement à personne (G2P) visent et conçoivent des résultats d’inclusion et d’autonomisation plus larges en mettant l’accent sur la numérisation. » [92]

C’est là que s’effectue le changement de paradigme, mettre l’accent sur « des transactions sans papier, sans espèces, à distance et basées sur les données ». [93]

Pour corroborer cet effort sur le plan économique, les données de la Banque mondiale suggèrent que la numérisation des paiements peut « favoriser une adoption plus large des services financiers » et « faciliter le processus d’emprunt formel ». [94]

« 83 % des adultes des économies en développement ayant reçu un paiement numérique ont également effectué un paiement numérique, contre 66 % en 2014 et 70 % en 2017. Près des deux tiers des destinataires de paiements numériques ont aussi utilisé leur compte pour stocker de l’argent aux fins de gestion des liquidités ; environ 40 % ont utilisé leur compte pour épargner ; et 40 % des bénéficiaires de paiements ont officiellement souscrit un emprunt. » [95]

Renforcer « l’écosystème financier » [96] est le dernier argument en date venu au secours de la numérisation. Néanmoins cette réforme des paiements de gouvernement à personne est tout sauf un aboutissement, au contraire, c’est une introduction.

« La construction d’une infrastructure partagée pour un paquet numérique - y compris l’identification numérique, les paiements nationaux et les systèmes de gestion des finances publiques, ainsi que des bases de données administratives avec des accords de partage de données sécurisés - est un élément central d’une architecture G2P moderne conduisant à des économies d’échelle pour le gouvernement et les destinataires. » [97]

L’initiative G2Px promeut à de nombreux endroits l’importance de certains « actifs » capables de faciliter la mise en œuvre de la numérisation des paiements de gouvernements à personnes. Un « bon système d’identification » [98] fait partie de ceux-là.

« Dans de nombreux pays, les bases de données numériques et les systèmes d’identification numérique ont joué un rôle essentiel dans l’expansion horizontale de l’aide sociale. » [99]

À vrai dire, l’initiative G2Px est partie intégrante d’un autre plan d’action commandé par la Banque mondiale. La digitalisation des paiements de gouvernement à personne (G2Px) a pour « initiative sœur » [100], l’identification pour le développement (ID4D). Pour le dire succinctement, G2Px et ID4D ne forment qu’un seul et même agenda : quatre point zéro.

« La pandémie de COVID-19 a accéléré la numérisation d’une manière qui était inimaginable il y a à peine deux ans, soulignant le rôle fondamental que les écosystèmes d’identification numérique et de paiement de gouvernement à personne peuvent jouer pour aider un pays à fournir des services et une assistance sociale à sa population de manière rapide, efficace et responsable. » [101]

Depuis 2014 [102], la Banque mondiale se destine à établir de nouveaux systèmes d’identification numérique à travers le monde. Ces systèmes utilisent en grande majorité des données biométriques numérisées, s’appuient sur un modèle centralisé et sur des partenariats public-privé afin d’assurer leurs fonctionnements. ID4D a soutenu 49 pays et est engagé avec 35 d’entre eux [103] dans « la mise en œuvre d’écosystèmes d’identification numérique et d’enregistrement d’état civil ». [104]

« L’initiative ID4D du Groupe de la Banque mondiale joue un rôle de premier plan dans les efforts mondiaux et nationaux pour réaliser le potentiel de transformation de l’identification numérique. L’identification numérique a le potentiel de faire avancer le programme d’inclusion financière en :

a) facilitant l’ouverture d’un compte de transaction pour les personnes non bancarisées tout en simplifiant les exigences en matière de documentation

b) permettant une intégration plus rentable des clients qui peut être effectuée à distance

c) contribuer au secteur financier en soutenant la fourniture de services supplémentaires à l’individu tels que les signatures numériques et l’obtention du consentement client. » [105]

Ce croisement entre inclusion financière et identification numérique était de fait inévitable. Comment numériser une si grande variété de services et de transactions, sans passer par la numérisation des mécanismes d’authentification qui les rendent accessibles ?

L’Alliance Edison faisait déjà part de ce constat :

« L’un des principaux obstacles à l’inclusion financière est le manque d’identification. (…) Personne ne devrait se voir refuser des services financiers en raison d’un manque d’accès à la connectivité, aux appareils numériques, à l’identité numérique ou à la littératie numérique. Toutes les parties prenantes doivent travailler ensemble pour garantir que l’identité fondamentale et l’identité numérique deviennent accessibles à tous, quel que soit le revenu, le sexe, la géographie ou le niveau d’accès numérique. » [106]

En 2018, l’Initiative mondiale pour l’inclusion financière du Groupe de la Banque mondiale (FIGI) avait été invitée par ses partenaires du G20 à produire un rapport dans le cadre du Partenariat mondial pour l’inclusion financière (GPFI). Financé par la Fondation Bill & Melinda Gates, l’Initiative mondiale pour l’inclusion financière tendait à soutenir et à accélérer la mise en œuvre des réformes menées par les pays afin d’atteindre leurs objectifs nationaux d’inclusion. [107]

« Un système d’identité numérique à l’échelle nationale est d’une importance cruciale pour soutenir les programmes de politique publique et devrait être une priorité essentielle des décideurs, en particulier dans le secteur financier. (…) L’utilisation d’un système d’identité numérique à des fins de vérification et/ou d’authentification doit être mise à la disposition de tous les prestataires de services autorisés, de la santé et de l’éducation au secteur financier. (…) Il est clair que lorsqu’une plateforme ou un service d’identité nationale fonctionne bien, le secteur financier l’adopte activement. Cependant, dans les cas où les systèmes d’identification ne sont pas numériques (carte plastique ou papier traditionnel), même s’ils sont utiles, ils ne permettent pas d’en tirer pleinement parti. (…) Les identifiants numériques, en particulier ceux liés à la biométrie, devraient permettre aux personnes non bancarisées d’obtenir plus facilement des comptes financiers en simplifiant les exigences de documentation requises à l’ouverture du compte. (…) Les identifications numériques peuvent contribuer à l’approfondissement du secteur financier en soutenant l’adoption et la fourniture de services plus complexes, tels que le crédit et l’assurance, avec un minimum de vérification supplémentaire. La capacité des bases de données d’identification numérique à prendre en charge la création d’historiques de crédit pour les clients précédemment non desservis, aidera les fournisseurs de services à accorder des crédits, et à mieux surveiller le comportement et les responsabilités des clients parmi plusieurs fournisseurs de services. » [108]

Trouvaille technosolutionniste à la portée des industries fraichement converties à l’amour de l’espèce humaine, les architectes de l’avenir ont rendu leur verdict. « Éliminer la pauvreté dans le monde » consistera à identifier les miséreux, leur prendre leurs empreintes, leur scanner l’iris, leur donner un numéro rattaché à une floppée de services, puis les mettre au travail. C’est bien la seule manière qui puisse encore favoriser la croissance, inclure le secteur privé à l’architecture fondamentale des États numérisés, produire de la donnée, des échanges et du flux, bref, ravitailler la classe capitaliste. L’identité digitale est devenue la panacée des disciples du développement.

L’humanisme 4.0, ou la réduction continuelle du réel au troisième doigt.

Ces conclusions nous conduisent en toutes circonstances aux mêmes contrariétés. Qu’elle soit sociale, culturelle, financière ou numérique, l’inclusion capitaliste converge toujours vers le contrôle, le pillage et l’exploitation. L’inclusion est prétexte à toutes les transformations, tous les agendas futuristes dont nous ne sommes pas mais auxquels nous semblons astreints à devoir nous résoudre.

Les belles images rendent ce qu’elles ont de promesses dans le creux des gouttières. Il reste aux yeux les mouchoirs, ne rien voir ou peut-être, apercevoir dans la perte, l’occasion d’un nouveau refus.